Un groupement forestier est une société civile, à vocation forestière. Il s’agit d’une personne morale ayant pour objet « la constitution, l’amélioration, l’équipement, la conservation ou la gestion d’un ou plusieurs massifs forestiers, et généralement toutes opérations quelconques pouvant se rattacher à cet objet ou en dérivant normalement, pourvu que ces opérations ne modifient pas le caractère civil du groupement. En particulier, la transformation des produits forestiers qui ne constituerait pas un prolongement normal de l’activité agricole ne peut être pratiquée par le groupement. » (Article L241-3 du code forestier)

Un Groupement Forestier est une société civile, dont les investisseurs détiennent des parts. Chaque investisseur est donc associé.

Les forêts ne poussent pas toutes seules. Elles nécessitent un entretien régulier qui demande l’intervention de sociétés spécialisées pour l’entretien (élagage, dégagement des lignes, girobroyage …), le reboisement (sylviculture) et les travaux de coupes (suivi, contrôle, marquage …).

Quand la forêt est louée pour la chasse ou la pêche, un suivi est obligatoire.

Il faut également régler certaines taxes et assurer un suivi administratif de son bien.

Les groupements forestiers permettent de s’affranchir de ces obligations.

Plan Simple de Gestion détermine toutes les actions liées à la forêt détenue (coupes, régénérations, plantations, travaux, ventes…).

Le Plan Simple de Gestion (PSG) est pour le propriétaire forestier un outil d’analyse des fonctions économique, écologique et sociale de sa forêt. Il programme les coupes et travaux. Le PSG agréé apporte la garantie de gestion durable prévue par le Code forestier, permettant notamment de bénéficier d’exonérations fiscales et d’aides de l’État.

L’investissement dans des parts d’un Groupement Foncier Forestier s’envisage sur le long terme.

Horizon de placement 10 ans.

Pour bénéficier de la réduction d’impôt de 25% sur le revenu (IR), les parts doivent être conservées 7 ans.

L’objectif du Groupement forestier est de distribuer chaque année des dividendes aux actionnaires issus de la coupe de bois, des loyers de la chasse et de la pêche et de la trésorerie.

La revente des parts du groupement forestier est prise en charge par la société de gestion. Vous pourrez revendre vos parts dès lors que des demandes de souscription sont émises.

Diversifier son patrimoine dans des actifs tangibles, décorrélés des marchés financiers.

Accompagner l’essor économique de la filière Bois et favoriser l’exploitation forestière française.

Investissement décarboné.

Investissez sur un marché porteur > Demande supérieure à l’offre.

Optimiser et Transmettre son Patrimoine en bénéficiant d’avantages fiscaux conséquents en termes d’IR, et de droits de transmission (donation/succession). 75% d’abattement du montant transmis (Dispositif Monichon).

Investissement non pris en compte dans le calcul de l’IFI.

Les souscriptions sont exonérées d’IFI à hauteur de 100% (sortie de l’assiette taxable IFI), sans limite de montant et de durée.

Le rendement : issus de la coupe de bois – 1% NET / an en moyenne

La valorisation de vos parts liée au marché. Marché porteur – demande supérieure à l’offre.

2022 + 5%

2023 + 4%

Oui ! uniquement limitée aux apports.

Ces risques sont assurés.

Vous conservez à minima la valeur foncière.

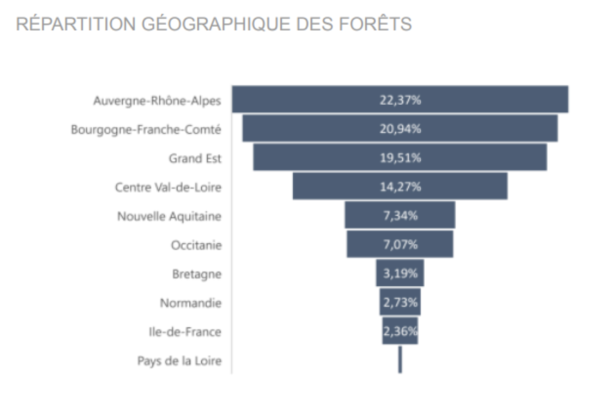

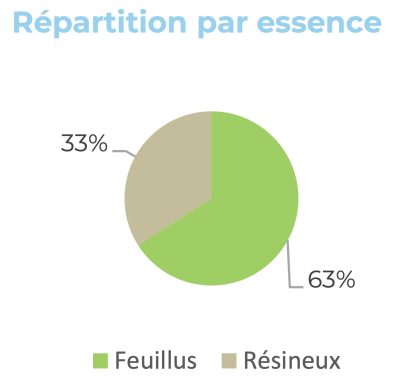

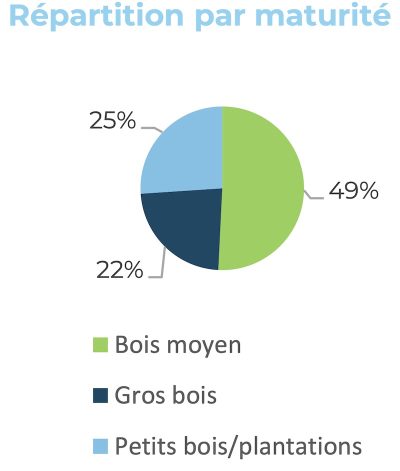

La meilleure des assurances est opérationnelle : géographique, essences, maturité des peuplements.

Les associés recevront de la part de la Société de Gestion un Bulletin Semestriel, avec les données financières clés du Groupement.

Taux applicable 25%.

Le montant des versements pris en compte pour le calcul de la réduction d’impôt, est limité de la manière suivante :

- 50 000 € / an pour une personne célibataire, veuve ou divorcée

- 100 000 € / an pour un couple de personnes mariées ou pacsées soumises à une imposition commune

Cette réduction d’impôt est ensuite prise en compte dans le plafonnement global des avantages fiscaux pouvant être accordés au titre de l’impôt sur le revenu.

Cette limite globale est fixée à 10 000 € par an.

Il est également possible de reporter l’excédent sur l’impôt sur le revenu dû au titre des années suivantes jusqu’à la cinquième inclusivement.

Exemple :

En mai 2023, une personne célibataire souscrit au capital de celle-ci à hauteur de 70 000 €. Le taux applicable est fixé à 25 %.

L’année du versement (année N), le montant des versements pris en compte est limité à 50 000 € (les 20 000 € restant seront pris en compte l’année suivante). Le contribuable bénéficie donc d’une réduction de 12 500 € (25 % de 50 000 €), plafonnée à 10 000 € par an. La fraction excédentaire égale à 2 500 € est reportée sur l’année suivante.

L’année suivante (N+1), le contribuable bénéficie d’une réduction de 5 000 € au titre de la fraction restante des versements (soit 25 % de 20 000 €) ainsi qu’une réduction de 2 500 € correspondant au report de l’année N. Ainsi, sur l’année N+1, le contribuable bénéficie d’une réduction totale de 7 500 €.

Le label Greenfin a pour objectif de mobiliser une partie de l’épargne au bénéfice de la transition énergétique et écologique.

Il garantit la qualité verte des fonds d’investissement.

Le label PEFC garantit ainsi au consommateur que le produit qu’il achète est issu de sources responsables et qu’à travers son acte d’achat, il participe à la gestion durable des forêts.

Le label FSC est un système de certification de la gestion des forêts, mais il labellise aussi le bois qui est extrait des forêts.

Cela garantit que ce bois est issu d’une exploitation forestière légale, disposant d’une gestion durable.

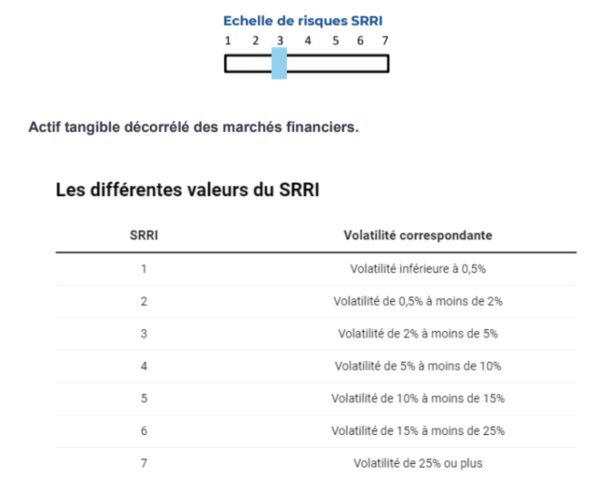

Le SRRI (Synthetic Risk and Reward Indicator) est une échelle de risque graduée de 1 à 7. Le SRRI repose sur le découpage en tranche suivant de la volatilité hebdomadaire annualisée.

Stay In Touch